Die Anschaffung eines eigenen Autos ist ein Schritt, den viele Menschen irgendwann im Leben gehen. Ob es darum geht, zur Arbeit zu fahren, die Kinder zur Schule zu bringen, Besorgungen zu erledigen oder auf Reisen zu gehen – für jeden Bedarf und Geschmack gibt es das richtige Fahrzeug.

Wenn schließlich der perfekte Wagen gefunden ist, steht man vor der wichtigen Entscheidung: Wie finanziert man diesen? Ist es sinnvoll, einen Kredit aufzunehmen, oder das Auto zu leasen oder auf andere Weise zu finanzieren? Welche Finanzierungsmethode am besten zu den eigenen Bedürfnissen passt, ist eine individuelle Entscheidung – dennoch sind einige Optionen besser geeignet als andere. Wir präsentieren verschiedene Finanzierungsmöglichkeiten und unterstützen dabei, die geeignete Option zu finden.

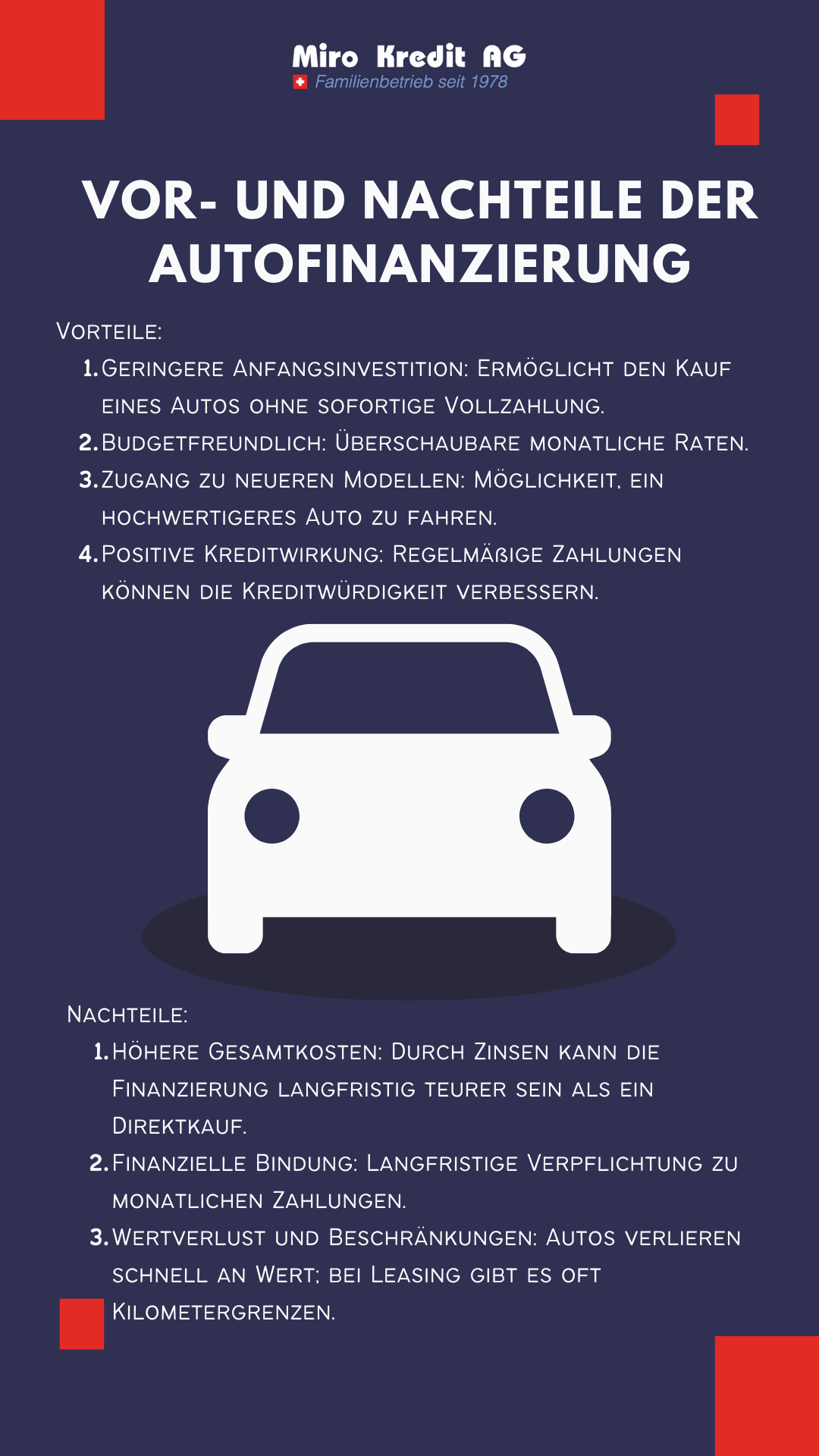

Privatkredit aufnehmen – die Vorteile

Ein Privatkredit stellt eine flexible Lösung dar, um größere Käufe wie ein Neuwagen zu finanzieren, ohne dass ein umfangreiches Startkapital erforderlich ist. Ein wichtiger Vorteil gegenüber dem Leasing besteht darin, dass der Kreditnehmer direkt mit der Entrichtung der ersten Rate Eigentümer des finanzierten Objekts wird. Dies impliziert auch, dass nach der vollständigen Tilgung des Darlehens das uneingeschränkte Eigentumsrecht an dem erworbenen Wagen übergeht.

Ein zusätzlicher Pluspunkt – besonders für private Darlehensnehmer – ist die Möglichkeit, die Zinsen des Kredits steuerlich abzusetzen. Dies kann, abhängig von der persönlichen Steuersituation, eine erhebliche finanzielle Erleichterung mit sich bringen. Insbesondere umfangreiche Kredite mit langen Laufzeiten bieten hier interessante Optionen: Sie ermöglichen es, die monatliche finanzielle Belastung zu senken, was wiederum die finanzielle Flexibilität steigert. Wer nach einem flexiblen Kredit sucht, der maßgeschneidert auf die eigene finanzielle Situation zugeschnitten ist, kann beispielsweise hier einen Privatkredit beantragen.

Gut zu wissen: Trotz einer langen Laufzeit besteht bei der Wahl des richtigen Kreditgebers die Möglichkeit einer vorzeitigen Rückzahlung, auch wenn dies aufgrund der Steuervorteile nicht immer ratsam ist. Es ist jedoch wichtig, bei der Kreditaufnahme Vorkehrungen für unvorhergesehene Ereignisse wie Arbeitslosigkeit oder Berufsunfähigkeit zu treffen. Eine umsichtige Planung und Absicherung im Vorfeld sind entscheidend, um das Risiko einer Verschuldung zu reduzieren.

Wertsteigerung durch Kreditaufnahme

Unter bestimmten Umständen kann die Finanzierung eines Neuwagens durch einen Kredit sogar zu einer Wertsteigerung führen – insbesondere in Fällen, in denen das Fahrzeug mit der Zeit an Wert gewinnt. Ein klassisches Beispiel hierfür sind Oldtimer oder seltene Fahrzeugmodelle, die aufgrund ihrer Einzigartigkeit, ihres historischen Werts oder ihrer Seltenheit im Laufe der Zeit an Wert zunehmen. Investiert man in solche Fahrzeuge, kann der Wert des Autos den aufgenommenen Kreditbetrag im Laufe der Jahre übersteigen.

Auch Investitionen in Elektrofahrzeuge oder innovative Fahrzeugtechnologien können eine Wertsteigerung erfahren, besonders dann, wenn diese Technologien in Zukunft Standard werden und ältere Modelle rar und damit wertvoller sind.

Dennoch sollte beachtet werden: Der Automobilmarkt wird von vielen Faktoren beeinflusst, und nicht jedes Fahrzeug, das heute als potenziell wertsteigernd angesehen wird, behält diesen Status auch in der Zukunft. Daher sollten solche Entscheidungen sorgfältig abgewogen und idealerweise mit einem gewissen Maß an Expertenwissen und Marktforschung getroffen werden.

Auto leasen – für Privatpersonen nicht immer sinnvoll

Mittlerweile ziehen viele Privatpersonen auch das sogenannte Leasing als Finanzierungsoption für den Neuwagen in Betracht. Grundsätzlich gilt: Beim Leasing ist kein Anfangskapital erforderlich, was die Liquidität schont. Als Leasingnehmer besitzt man das Fahrzeug nicht, sondern nutzt es lediglich, was das Risiko des Wertverlustes auf den Leasinggeber überträgt – nach Ablauf des Leasings wird das Auto einfach zurückgegeben.

Das Leasingkonzept eignet sich besonders für Personen, die regelmäßig ein neues Auto fahren wollen oder als Wenigfahrer nicht mehr als 10.000 km jährlich zurücklegen und keine Anzahlung leisten wollen. Für Geschäftskunden bietet Leasing einen zusätzlichen Vorteil: Die Raten können vollständig steuerlich geltend gemacht werden. Für Privatpersonen ist dies jedoch nicht möglich, was das Leasing für sie weniger attraktiv macht, da sie die Leasingraten nicht von der Steuer absetzen können und am Ende der Laufzeit nicht Eigentümer des Autos werden. Weitere Nachteile für Privatpersonen stellen mögliche Kilometerbegrenzungen und potenzielle Zusatzkosten bei Schäden oder übermäßigem Verschleiß des Fahrzeugs dar, die sich zum Ende der Leasingdauer summieren können. Zudem kann die begrenzte Flexibilität bei der Fahrzeugnutzung und -gestaltung für manche als Einschränkung empfunden werden. Daher ist Leasing insbesondere für Selbstständige und Unternehmen eine sinnvolle Option – Privatpersonen profitieren nur unter bestimmten Umständen von den Vorteilen des Leasings.

Barkauf – nur für wenige Privatpersonen realisierbar

Beim Barkauf eines Autos erwirbt der Käufer unmittelbar das volle Eigentum, was durchaus attraktiv ist und einige Vorteile mit sich bringt. Diese Zahlungsmethode erfordert jedoch, dass dem Käufer auf einen Schlag ein großer Betrag an Geld zur Verfügung steht. Obwohl das Auto danach direkt in der eigenen Einfahrt steht, bedeutet dies, dass eine beträchtliche Summe im Vorfeld angespart werden muss – für viele Privatpersonen ist das nicht realisierbar.

Zu den Vorteilen des Barkaufs gehört zunächst einmal der offensichtliche Fakt, dass im Anschluss an den Kauf sofort die Eigentumsrechte am Auto an den Käufer übergehen. Laufende Finanzierungskosten fallen hier weg, zudem locken mögliche Rabatte mit einem günstigeren Kaufpreis.

Doch zunächst einmal gilt es, die entsprechende Summe anzusparen – gerade im Falle unvorhergesehener Ausgaben ist das häufig schwierig. Auch der entgangene Zinsertrag sollte nicht außer Acht gelassen werden, da die Zinsen für Autokredite oft sehr niedrig sind, während das gesparte Geld potenziell höhere Zinsen einbringen könnte.

Fazit: Individuelle Präferenzen entscheiden über die beste Finanzierungsoption

Die Wahl der besten Finanzierungsoption für den Autokauf hängt stark von den individuellen Präferenzen und Umständen ab. Jede Methode – sei es Barkauf, Kreditfinanzierung oder Leasing – hat ihre eigenen Vorzüge und Nachteile, die je nach persönlicher Situation unterschiedlich gewichtet werden. Kreditfinanzierung ermöglicht Flexibilität und Eigentumserwerb, bringt jedoch die Verpflichtung langfristiger Raten mit sich. Barkauf bietet sofortige Eigentumsrechte und vermeidet laufende Finanzierungskosten, erfordert jedoch eine erhebliche Summe an sofort verfügbarem Kapital.

Leasing wiederum bietet regelmäßige Erneuerung des Fahrzeugs und niedrige Anfangskosten, endet jedoch ohne Eigentumsrecht und kann für Privatpersonen steuerlich weniger vorteilhaft sein. Letztendlich sollten potenzielle Autokäufer ihre finanzielle Situation, ihre Bedürfnisse hinsichtlich des Fahrzeugs und ihre langfristigen finanziellen Ziele sorgfältig abwägen, um die für sie passendste Finanzierungsoption zu wählen.